ひとつでも当てはまる方は、今すぐご相談ください。

- 銀行融資の返済が毎月重たく感じる

- 銀行融資のリスケをしたが、それでも資金繰りが厳しい

- 仕入先や外注先への支払い、従業員への給与支給が遅れている

- 事業は黒字だが、税金や社会保険料を滞納している

- 税務署や年金事務所から差し押さえるぞと脅されている

- お客様、取引先、従業員のためにも事業や店舗を続けたい

- 息子に事業を引き継ぎたいが、巨額の借金を背負わせたくない

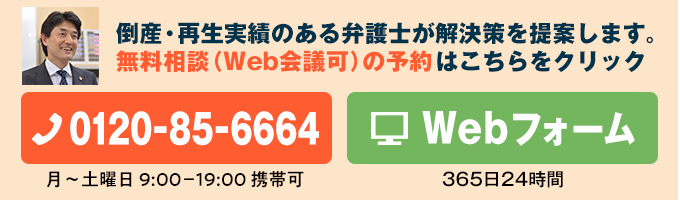

倒産・再生実績のある弁護士が解決策を提案します。

無料相談(Web会議可)の予約はこちらをクリック

土日祝含む365日8:00〜22:00 携帯可

365日24時間

体験者の声・事例紹介

映像製作/東京(再生時間8分58秒)

「どの弁護士を選ぶかが大切」

「人間性、人格、信用できるかどうか」

「たった1年で再スタートが切れた。次のビジョンが見えてきた」

リフォーム専門工務店/埼玉(再生時間7分47秒)

「今までのノウハウ、得意先を息子につなげたかった」

「最初の弁護士2名には断られてしまった」

「大竹弁護士は否定から入らない。プラス思考」

「息子に受け渡すことができました」

「良い結果になり本当に感謝しています」

無料面接相談の特徴

- ①

弁護士が直接話をうかがいます。

- ②

たっぷり90分

たくさん話して、じっくり聴けます。

- ③

初回相談は0円です。

出張相談は日当と交通費をいただきます。

- ④

土日祝日、夜間も対応可

- ⑤

相談のみでもOK

ご依頼いただかなくても構いません。ご安心ください。

倒産・再生実績のある弁護士が解決策を提案します。

無料相談(Web会議可)の予約はこちらをクリック

土日祝含む365日8:00〜22:00 携帯可

365日24時間

ヤドカリ式事業再生メソッド®とは

事業・店舗を続けながら、借金・滞納税金がゼロになる?

通常、破産をすると事業や店舗はやめなければいけません。

しかし、時間と手間をかければ、事業や店舗を続けてながら借金と滞納税金をなくしてしまう、そんな方法があるのです。

面接相談では、その秘密も無料で公開してしまいます。

ヤドカリ式事業再生メソッド®5つの特徴

- ①

銀行借入だけでなく、滞納税金もなくなります

- ②

借入や税金の金額は問いません

- ③

どんな業種でも適用可能です

- ④

弁護士による適法な手続きです

- ⑤

解決までの流れが具体的で安心

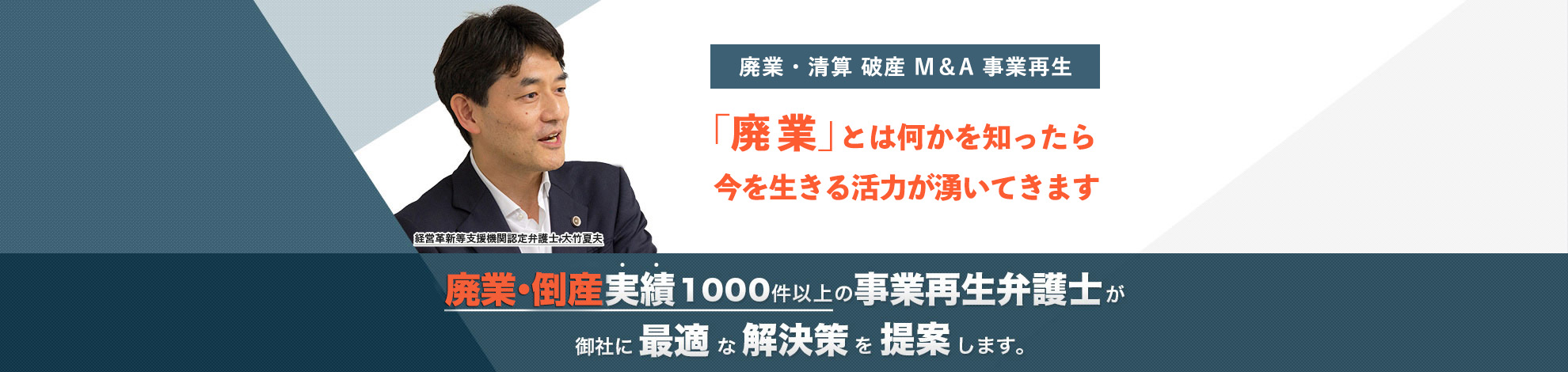

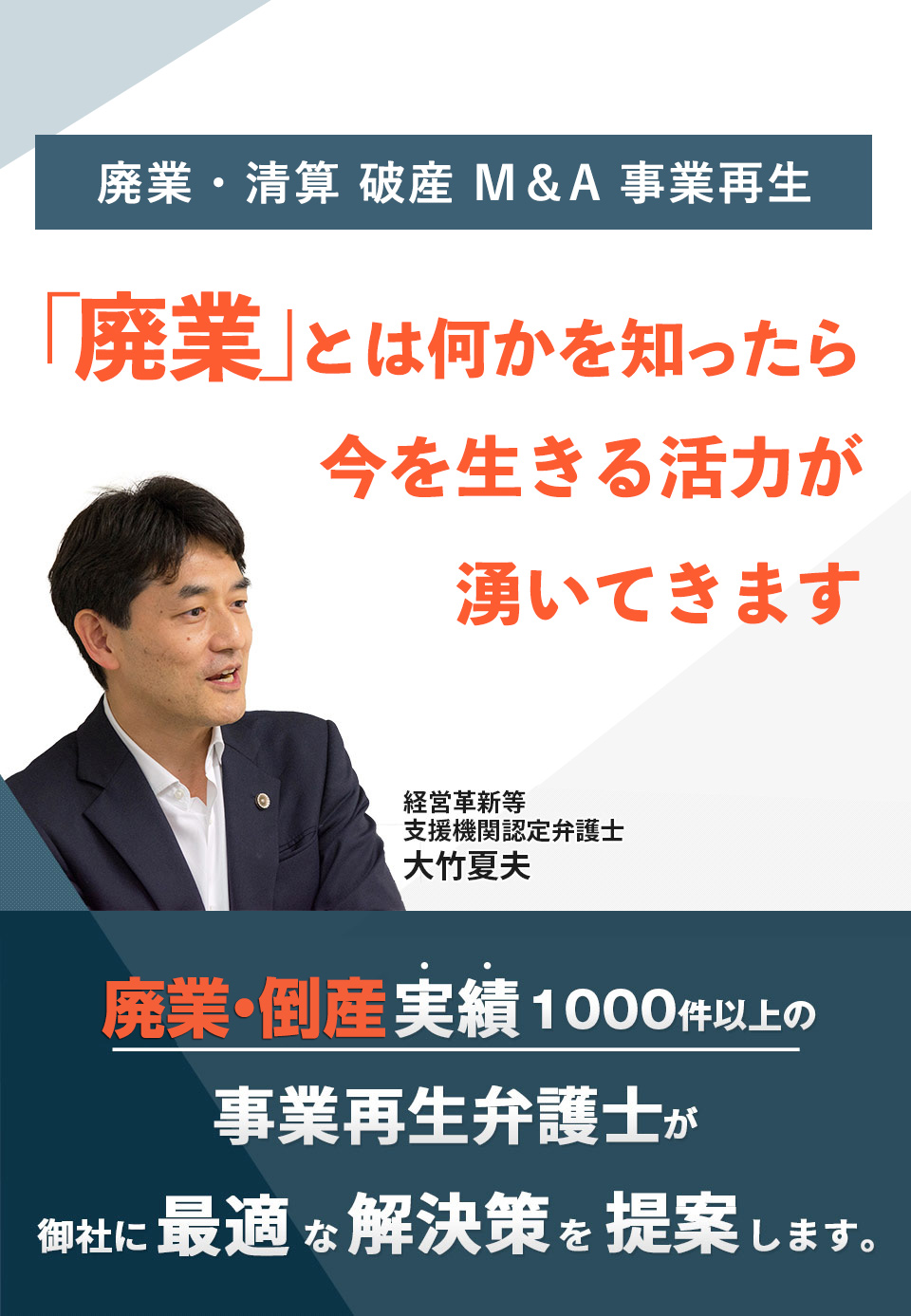

「価値ある事業・店舗を残す」それが私たちの使命です!

事業や店舗を止めて破産させてしまうのは簡単なことです。なので、多くの弁護士が破産手続だけをして事業を終わりにさせてしまいます。

しかし、黒字の事業、お客様のいる事業をなくしてしまうのはもったいない。

価値ある事業や店舗を続けていくことは、お客様や取引先、従業員だけでなく、日本の社会にとっても必要なのです。

私たちは「ヤドカリ式事業再生メソッド」によって価値ある事業・店舗を残します。

大竹 夏夫

経営革新等支援機関認定弁護士

大竹 夏夫

経営革新等支援機関認定弁護士

1995年弁護士登録。

倒産案件を数多く手がける。

「明るい倒産」を考案して倒産案件に注力。

自己破産により第2の人生のスタートを

サポートする。

その後、事業を継続することができるヤドカリ式メソッドを開発。借金や税金に苦しむ経営者から依頼を受けて3年前から本格的に適用を開始。

今では倒産案件の9割程度は事業を継続することに成功させ、依頼者から絶大な信頼を得ている。

弁護士法人フィード代表。

東京弁護士会所属。

中島 英樹

中島 英樹

1998年弁護士登録。

企業法務、とくに労働問題(企業側)に強い。

大竹とともに「明るい倒産」のコンセプトで多くの倒産案件に携わる。その後、ヤドカリ式メソッドの開発にも協力し、大竹とともにヤドカリ式を適用して多くの企業の再生を実現している。

弁護士法人フィード副代表。

第一東京弁護士会所属。

倒産・再生実績のある弁護士が解決策を提案します。

無料相談(Web会議可)の予約はこちらをクリック

土日祝含む365日8:00〜22:00 携帯可

365日24時間

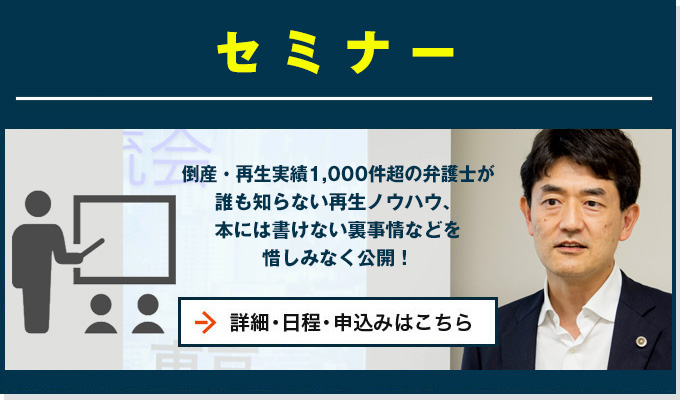

事業再生セミナー動画(ダイジェスト版)約1分44秒

Q&A

相談内容に応じた提案をさせていただきますが、ご契約につきましては、提案内容をしっかりと検討された上でご判断いただいております。

初回の90分が無料相談となります。それ以降は基本的には有料となり、その都度相談料をいただく場合と、期間を決めて契約をする場合があります。

ご予約のお電話時に、詳細や追加書類等はお伝えしますが、基本は以下の通りです。

<会社について>

会社登記履歴事項証明書

法人税の確定申告書控え(決算書を含む)直近2期分

不動産があれば不動産登記全部事項証明書

店舗事務所賃貸借契約書

直近の試算表または資金繰り表そのた売上と経費が分かる資料

債務(借金)に関する資料

<代表者個人について>

住民票

不動産があれば不動産登記全部事項証明書

債務(借金)に関する資料

社員や家族に不安を与えたくないです。相談内容は秘密厳守してもらえるのでしょうか?

もちろん弁護士として守秘義務がございますので、ご安心してご相談ください。

債権者の対応をご自身でやるのは、精神的にも時間的にも大変なことです。

私ども弁護士は債権者(金融機関や取引先)と直接交渉ができますので、そういった負担の面で大きく異なります。

ほとんどの弁護士は、単に破産するように勧めることが多いのが現状です。

なぜならば、その方が簡単に弁護士が収益を得ることができるからです。

また、この方法は多くの経験や知識が必要なため、敬遠する弁護士がほとんどです。

私どもは「価値ある事業・店舗を残す」ということを使命としておりますので少しの手間や面倒がかかるとしても、この方法でお役に立ちたいと考えております。

「ヤドカリ式事業メソッド」ってなんですか?もう少し具体的に教えて欲しいです

無料面接相談や事業再生セミナーで具体的に説明しておりますので、そちらにお申込みください。

無料面接相談やセミナーへの申込みはこちらへ

資金がないという方でも工面できたケースがあります。私どももアドバイスやご紹介をしております。

資金調達も含めて無料面接相談でご相談ください。

ケースによって違います。最低でも5ヶ月、長いときは数年に及びます。

全国どちらでも対応いたします。北は北海道、南は山口までご相談いただいております。

全国の相談対応状況はこちらへ

倒産・再生実績のある弁護士が解決策を提案します。

無料相談(Web会議可)の予約はこちらをクリック

土日祝含む365日8:00〜22:00 携帯可

365日24時間

- |事業再生|

- 破産 |

- セミナー&相談会|

- 弁護士紹介・アクセス|

- 体験者の声・事例紹介|

- 解説ブログ|

- 「倒産」の費用について|

- お申込み|

- 個人情報保護方針|

- サイトマップ|

![]()

弁護士法人フィード (東京弁護士会所属)

〒102-0083 東京都千代田区麹町4-5-10 麹町アネックス5F

03-3512-0150

Copyright © 明るい倒産・事業再生 弁護士法人フィード All Rights Reserved.